インボイス(仕入書)は、関税法第67条に基づき、輸入申告の際に原則として税関へ提出しなければならない法定書類です。課税価格の決定(関税・消費税の算出)や商品の品目分類(HSコード特定)の根拠となります。

1. インボイスの主な種類(公的定義)

実務において使用されるインボイスは、その目的に応じて主に以下の3種類に分類されます。

| 種類(日本語) | 英語名 | 概要と公的性質 |

| 商業仕入書(確定仕入書) | Commercial Invoice | 実際の売買取引に基づき作成される正規の書類。税関が輸入申告時に最も重視する「確定した仕入書」です。 |

| 仮仕入書 | Proforma Invoice | 商品の発送前に作成される見積書としての性格を持つ書類。L/C(信用状)の開設や輸入許可(事前審査)等に使用されます。 |

| 税関用仕入書 | Customs Invoice | 特定の輸入国税関が定める独自の書式。現在は商業仕入書で代用されることが多いですが、一部の国では法定書式として残っています。 |

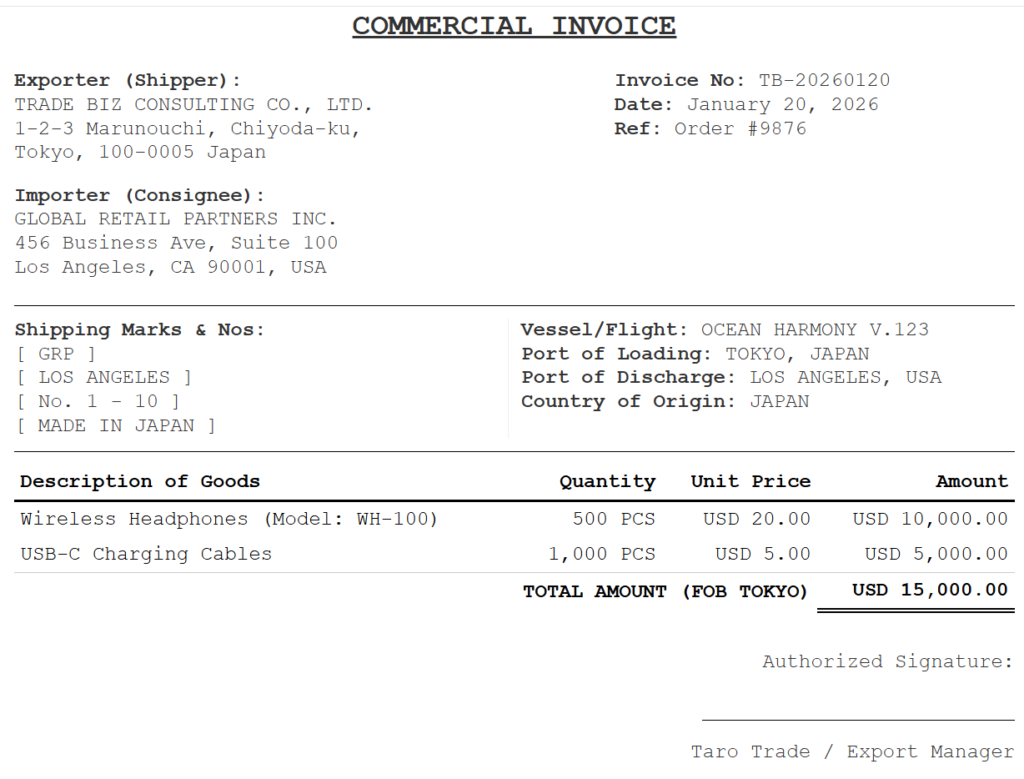

2. インボイスに記載すべき「必須項目」

日本の税関は特定の書式(フォーム)を指定していませんが、「カスタムスアンサー(税関手続FAQ)」等により、以下の項目の記載が必要とされています。

① 基本的な記載事項

- 作成地および作成年月日

- 出荷地および宛先(仕向地)

- 荷送人(輸出者)および荷受人(輸入者)の氏名、住所、連絡先

② 商品に関する記載事項

- マーク、番号(荷印): 梱包に記載されているマークと一致させること。

- 品名: 抽象的な表現は避け、商品の正体が客観的に判断できる名称。

- 数量、単価、総額: 合計金額だけでなく、個別の単価明記が必要。

- 通貨: JPY、USD等の通貨単位。

③ 取引条件に関する記載事項

- インコタームズ(建値): FOB、CIFなどの価格条件。

- 原産国: 商品が製造された国(※特恵関税適用時には原産地証明書との整合性が重要)。

- 支払い方法: 送金(T/T)や信用状(L/C)等の条件。

3. 税関申告における注意点

公的機関(税関)は、以下の点について正確な記載を求めています。

- 無償商品の価格記載: サンプルや無償交換品であっても、関税法上の課税価格を決定するため、「No Commercial Value」という記載のみでは不十分です。必ず「Customs Value For Customs Purpose Only」として、その商品の市場価格を記載する必要があります。

- 他法令との関連: 食品衛生法や薬機法に該当する物品の場合、インボイスの品名記載がそれらの申請書類と一致していなければなりません。

4. 主な出典・公式ソース

本ページの情報は、以下の公的機関の公開情報を参照しています。詳細な法解釈については各リンク先を確認してください。