①原産地証明書や自己申告文を「出すだけ」では不十分

実務上、本当に重要なのは

「その原産性を説明できる根拠資料を、後から出せるか」です。

なぜなら、EPA適用後であっても、

輸入国税関は最長5~7年間、原産性の根拠資料の提出を求めることができるからです。

この確認手続きが、いわゆる 「事後検認」 です。

根拠資料がない場合のリスク

事後検認の際に、

税関が納得できる根拠資料を提出できなければ、次のような事態が起こります。

- EPA特恵の否認

- 関税の追徴

- 延滞税・加算税の発生

- 通関遅延によるコスト増

- 取引先からの信頼低下

特に注意すべき点は、

「立証責任は輸出者側にある」ということです。

「昔作ったはずだが見当たらない」

「担当者が退職して分からない」

こうした説明は、一切通用しません。

否認された場合のダメージ(イメージ)

【試算例】

- 年間輸出額:5,000万円

- EPAによる関税削減効果:10%(=500万円)

検認で否認された場合:

- 関税追徴:500万円

- 延滞税・加算税:約50万円

- 通関遅延による倉庫料など:約20万円

合計:570万円以上 + 信用低下(数値化不能)

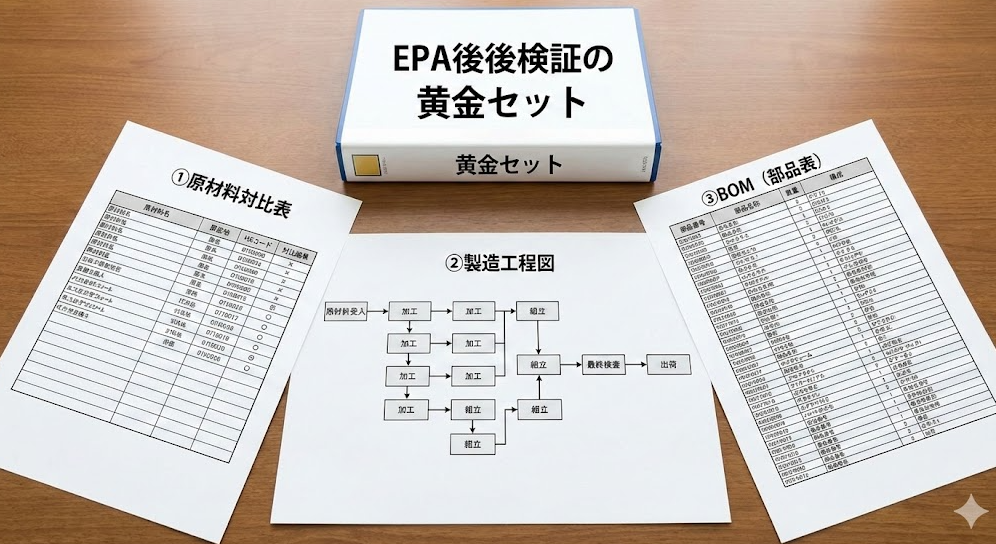

② 根拠資料の「黄金セット」とは何か

EPAの事後検認において、

最低限これだけ揃っていれば説明が通るという資料があります。

それが、次の 3点セット です。

① 原材料対比表

② 製造工程図

③ BOM(部品表)

これを私は、

「原産性立証の黄金セット」 と呼んでいます。

逆に言えば、

この3点が整理されていない場合、

どれだけ口頭で説明しても、税関は納得しません。

③ 対比表・製造工程図・BOMの役割

では、それぞれの資料が

税関に対して何を説明する役割を持っているのかを整理します。

(A)原材料対比表

― 原産性ルールを満たしていることを示す「答案用紙」

原材料対比表は、

EPAの原産地規則を、条文どおりに満たしているかを示す表です。

主な役割は次の3点です。

- 使用している原材料は何か

- それぞれが「原産」か「非原産」か

- HSコード変更基準やVA基準を満たしているか

つまり、

「結論」を一目で示す資料です。

税関はまず、この表を見て

「理屈として合っているか」を確認します。

(B) 製造工程図

― その結論が「現実に行われている」ことを示す証拠

原材料対比表だけでは、

「本当にその加工をしているのか?」が分かりません。

そこで必要になるのが、製造工程図です。

製造工程図の役割は、

- どの工程を

- どの国で

- どの順番で行っているか

を視覚的に示すことです。

税関はここで、

単なる積み替え・簡単加工ではないか

をチェックします。

(C) BOM(部品表)

― 数字の裏付けをする「計算根拠」

BOMは、

原材料対比表の数字を裏から支える資料です。

具体的には、

- 使用している部品・材料の一覧

- 数量・単価

- 原産・非原産の区分

を示します。

VA基準(付加価値基準)を使う場合、

このBOMがないと計算の説明ができません。

税関にとってBOMは、

「この数字、本当に合っている?」

を確認するための必須資料です。

④ なぜこの3点があれば足りるのか

事後検認で税関が見ているポイントは、

実はとてもシンプルです。

税関のチェック観点は、次の3つに集約されます。

- ルールを満たしているか(理屈)

- 実際にその製造をしているか(実態)

- 数字に根拠があるか(証拠)

これを資料に当てはめると、こうなります。

| 税関の視点 | 対応する資料 |

|---|---|

| 理屈 | 原材料対比表 |

| 実態 | 製造工程図 |

| 証拠 | BOM |

つまり、

この3点で「原産性の説明が完結する」**のです。

よくある誤解

- インボイスだけあれば足りる

- 原産地証明書があるから大丈夫

- 契約書を出せば説明できる

これらはすべて 補助資料 であり、

主役にはなりません。

事後検認で本当に問われるのは、

「なぜ原産といえるのか」を

第三者(税関)に説明できるかです。

まとめ

EPA実務において重要なのは、

完璧な資料を大量に作ることではありません。

- 原材料対比表

- 製造工程図

- BOM

この 黄金セット を

いつでも出せる状態で管理しているか

それが、

EPAを「安心して使える会社」と

「いつか否認される会社」を分けます。