EPAを利用すると、通常の関税率(MFN税率)よりも低い「EPA特恵税率」の適用を受けることができ、輸出商品の価格競争力を高めることができます。これを実現するための流れは、大きく分けて以下の3つのフェーズに分かれます。

——————————————————————————–

フェーズ1:事前準備(原産性を確認する)

まずは、その商品がEPAの恩恵を受けられるか、そして「日本産」として認められるかを確認します。

- HSコードの特定 輸出する商品の6桁のHSコードを特定します。この際、日本側ではなく「輸入国でどの番号で分類されるか」を確認することが非常に重要です。

- 関税率の比較 輸入国でのMFN税率(通常関税)とEPA特恵税率を調べ、EPAを使うメリットがあるか確認します。

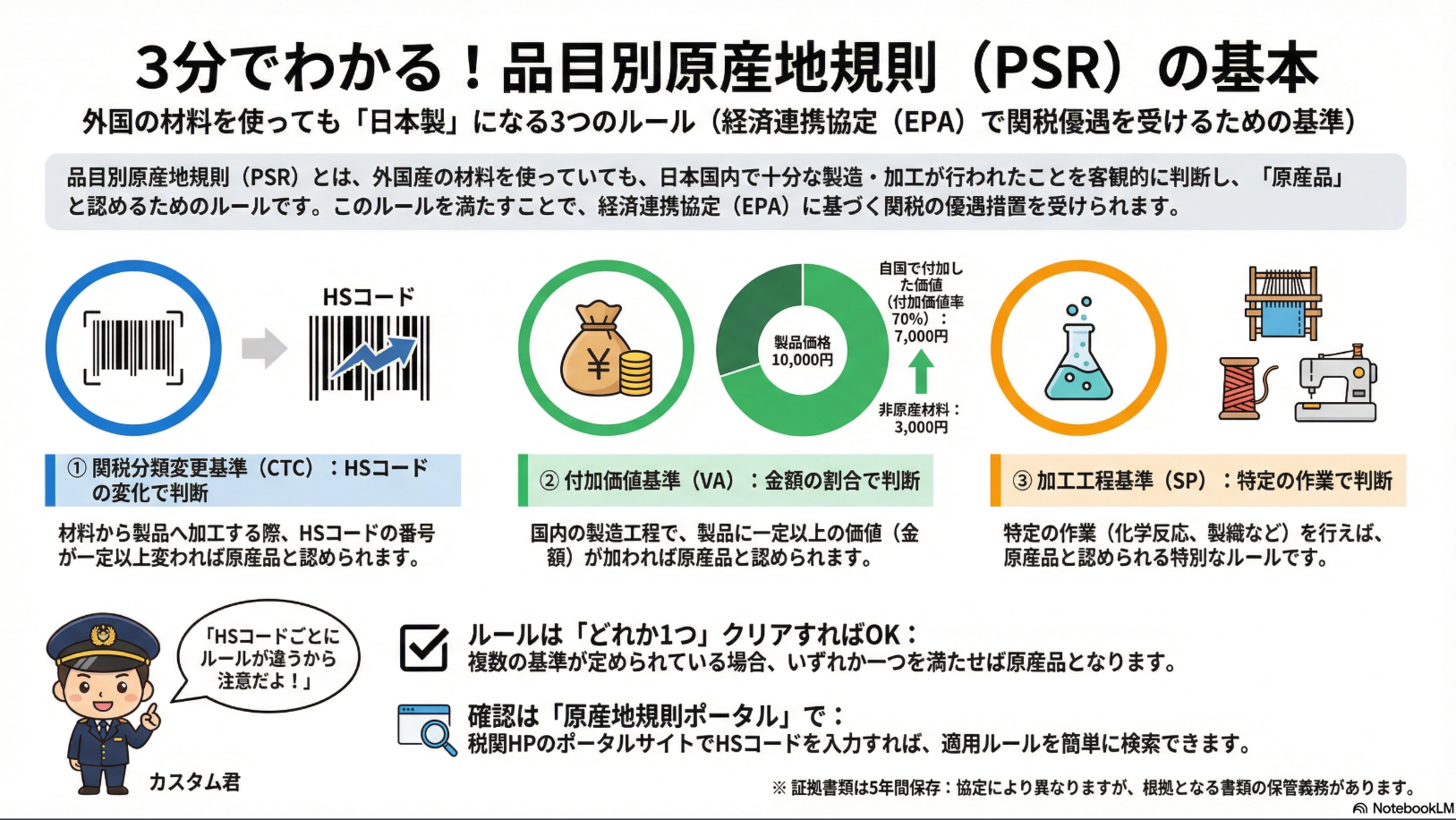

- 原産地規則の確認 その商品が「日本産(原産品)」と認められるためのルール(品目別規則など)を確認します。

- 根拠資料の作成・保存 ルールを満たしていることを証明するための「対比表」や「計算書」などの根拠資料を作成します。これらの書類は、輸出後も一定期間(3〜5年間)の保存義務があります。

フェーズ2:原産地証明の手続き(2つの制度)

商品の原産性が確認できたら、それを証明する書類を用意します。EPAには大きく分けて2つの証明制度があります。

① 第三者証明制度(日本商工会議所が発給)

日本の指定発給機関である日本商工会議所(JCCI)に申請し、「特定原産地証明書」を発給してもらう制度です。

◦ 流れ: 日本商工会議所へ「企業登録」を行い、「原産品判定依頼」をして承認を受けた後、輸出の都度「発給申請」を行います。

◦ 対象: 日タイ協定、日ベトナム協定、RCEP(一部)など、多くの二国間協定で採用されています。

② 自己申告制度(自社で作成)

商工会議所などの第三者機関を通さず、輸出者、生産者、または輸入者が自ら原産地を証明する書類を作成する制度です。

◦ 流れ: 規定の申告文をインボイスなどの商業上の書類に記載、または「自己申告書」を作成します。

◦ 対象: CPTPP(TPP11)、日EU・EPA、日英・EPA、RCEP(一部)などで採用されています。

フェーズ3:輸出から輸入(書類の提出)

最後は、作成した証明書を輸入者に渡し、現地の税関で手続きを行います。

- 証明書の受け渡しタイミング 輸出者は、取得または作成した証明書を速やかに輸入者へ送付します。注意: 多くの協定では紙の原本が必要ですが、RCEPや日タイ協定など、PDFデータでの電子発給が認められているものもあります。

- 税関への提出タイミング 輸入者は、現地での輸入申告の際に、他の必要書類と一緒に特定原産地証明書(または自己申告書)を税関へ提出します。

- このタイミングで提出することで、初めてEPA税率が適用され、支払う関税が安くなります。

初学者が注意すべきポイント

- HSコードのバージョン: EPA協定ごとに、基準となるHSコードの年度(2017年版、2022年版など)が異なるため、正しいバージョンのコードを使用する必要があります。

- 事後確認(検認): 輸入申告の際や通関後に、輸入国の税関から「本当に日本産か?」と内容を詳しくチェックされることがあります。その際、フェーズ1で作成した根拠資料が不十分だと、関税の追徴や罰金を科されるリスクがあるため、正確な資料作成と保存が不可欠です。