グローバル・サプライチェーンが複雑化する現代において、EPA(経済連携協定)の原産地判定はますます高度な知識が求められています。その中でも、付加価値基準(VAルール)をクリアする上で極めて重要な救済措置が「ロールアップ(吸収規定)」です。

本記事では、輸出実務担当者が押さえておくべきロールアップの定義、仕組み、および実務上の留意点について専門的な視点から解説します。

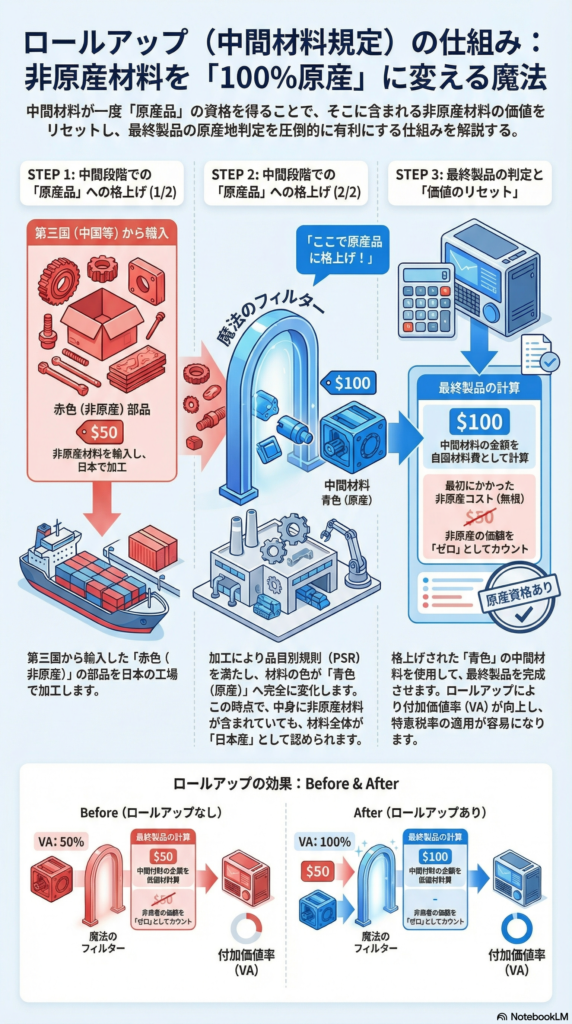

1. ロールアップ(吸収規定)の定義

ロールアップ(Roll-up / Absorption Principle)とは、製品の製造工程において使用される「中間材料」が、所定の原産地規則を満たして「原産品」と判定された場合、その中間材料に含まれる非原産材料(外国産材料)の価額をゼロとみなし、中間材料の価額全額を原産材料として計上できる規定です。

日本語では「吸収規定」とも呼ばれ、非原産材料の性質が、中間材料が原産性を獲得した段階で「吸収」されることに由来します。

2. ロールアップの適用メカニズム

通常、製品の原産地判定(特に付加価値基準)では、構成される全材料の出所を精査します。しかし、ロールアップを適用することで、以下の2段階プロセスによる判定が可能となります。

ステップ1:中間材料の原産地判定

まず、最終製品の一部となる「中間材料(ユニットや部品)」単体で、そのEPAが定める原産地規則(関税分類変更基準や付加価値基準など)をクリアしているかを確認します。

ステップ2:最終製品への算入

ステップ1で「原産品」と認められた場合、その中間材料を最終製品に組み込む際、その材料価額の100%を「原産地価値」として計算に含めることができます。たとえ中間材料の中に30%の外国産部品が含まれていたとしても、計算上は「0%(非原産分なし)」として扱われることになります。

3. ロールアップ活用の実務的メリット

この規定を活用することで、主に以下の3点において有利に働きます。

- 地域付加価値基準(RVC)の向上:外国産の部材を多用する製品であっても、国内での加工工程を戦略的に配置することで、最終製品の原産地比率を大幅に高めることが可能です。

- 計算の合理化:サプライヤーから調達する中間材料が「原産品」であることさえ証明できれば、その下流にある微細な原材料の出所まで遡って計算する必要がなくなります。

- 関税削減スキームの最適化:本来なら原産地規則を満たせない製品でも、ロールアップを考慮した生産計画に見直すことで、EPAの適用が可能になる場合があります。

4. ロールアップ活用時の実務チェックリスト

実際に実務でロールアップを適用する際は、以下の項目に沿って準備・確認を進めてください。

📋 ロールアップ(吸収規定)適用チェックリスト

- [ ] 中間材料(自社製造または国内調達品)の特定:判定の対象となる中間材料を明確に定義したか。

- [ ] 中間材料の原産地判定(PSR判定):該当する中間材料単体で、適用EPAのPSRを満たしていることを確認したか。

- [ ] 原産地証明資料の整備:中間材料が原産品であることを裏付ける構成部品表(BOM)および製造工程図を整備したか。

- [ ] 最終製品の付加価値計算への反映:中間材料の価額を100%「原産材料」として計上し、RVC(地域付加価値比率)を算出したか。

- [ ] 協定条文の確認:利用対象のEPAにおいて、吸収規定(ロールアップ)の適用が認められているか(多くのEPAで標準的に備わっていますが、稀に制約がある場合があります)。

- [ ] エビデンスの保存(検認対策):当局による事後確認を想定し、「材料 → 中間材料 → 最終製品」という二段階の判定ロジックが説明できる資料を保管したか。

5. まとめ

ロールアップは、グローバルな部材調達を維持しつつ、EPAの恩恵を最大限に受けるための強力なツールです。この規定を正しく理解し、原産地判定のシミュレーションに組み込むことで、コスト競争力のさらなる強化が期待できます。

「累積(Cumulation)」などの他の救済規定と併せて、自社のサプライチェーンに最適なスキームを構築することが重要です。